このような疑問を解決する記事となります。

仮想通貨を貸し出すだけで、年利10〜12%の利息が得られるサービス「PBRLending(PBRレンディング)」

このように思いググってみたけど、欲しい情報が見つからなかった方もいるのではないでしょうか?

- PBRLendingへのモヤモヤした気持ちがなくなる

- PBRLendingへの貸出前後でのギャップをなくせる

- 仮想通貨/NFTに700万円以上投資運用中

- レンディングサービスに300万円以上の仮想通貨を貸出中

- 現在ほったらかしで、毎月7万円の不労所得を獲得中

※今すぐPBRレンディングの実際のレビュー内容を確認したい方は、実際に使用して気になった点をクリックしてください。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

怪しいと噂のPBRレンディングとは?

(参考:PBRLending公式)

(参考:PBRLending公式)

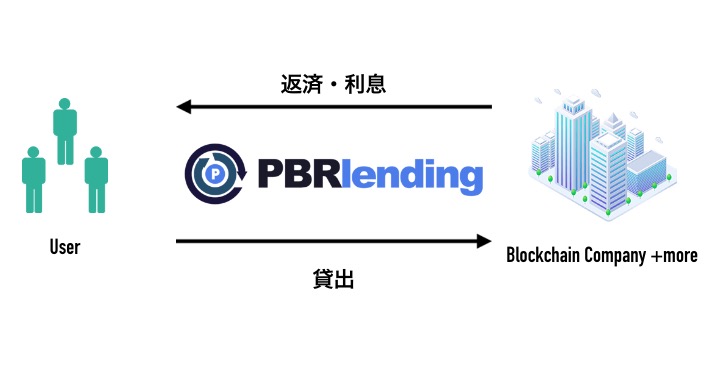

PBRLending(PBRレンディング)とは「 Portobello Road株式会社」という国内企業が行っている仮想通貨(暗号資産)の貸出サービスです。(仮想通貨取引所ではありません)

ビットコインを含む仮想通貨(暗号資産)を「PBRレンディング」に預け入れることで、高い年利で利息を得ることができます。

イメージとしては、銀行の定期預金みたいなものですね。

| 運営会社 | PortobelloRoad 株式会社 |

| サービス開始日 | 2023年3月 |

| 本拠地 | 日本 |

| 取扱銘柄数 | ビットコイン(BTC) イーサリアム(ETH) リップル(XRP) エイダコイン(ADA) テザー(USDT) USDコイン(USDC) |

| 貸出利率 | 10% or 12% |

| アプリ | なし |

| 公式サイト | PBRLending(PBRレンディング) |

※2023年12月時点

PBRレンディング【筆者の運用状況】

まずは本記事を書いている僕の「PBRレンディングでの運用状況」を軽くご紹介しておきます。

2023年7月よりビットコインの貸出を開始し、何度も貸出追加を行い、

現在「250万円以上」の仮想通貨をレンディング中です。

その結果、毎月「2万円以上」の利息が発生しています。

そのため今後も継続してPBRレンディングを利用していきます。

怪しいPBRLendingを利用した理由

実際、初めてPBRLending(PBRレンディング)のサービスを知った時、「怪しい...詐欺?」と思いました。

怪しいと思いながらも、結果的にPBRレンディングの利用を始めた理由は以下3つあります。

それぞれ簡単に解説してきます。

理由① 年利10〜12%の高利率での運用

まずは何といってもPBRレンディングの「年利10〜12%」という利率の高さは魅力的でした。

10万円分を預けて放置しておくだけで、毎月約1,000円分の報酬を手にできます。

毎月1,000円あれば

- 美味しいランチを食べに行ける

- スタバでドリンクを2回も注文できる

- Netflixで映画やアニメが見放題

預ける金額次第で

お金持ちと時間持ちのどちらにもなれる『不労所得』に魅力に感じていました。

理由② デメリットを許容できた

PBRレンディングのサービスを利用開始した2つ目の理由は「PBRレンディングのデメリットを許容できたから」です。

PBRレンディングの利用で発生するデメリットは主に以下3つあります。

- 出金手数料が高め(約3,000円前後)

- ハッキング被害や経営破綻リスク

- 貸出期間中の価格変動リスク

そして以下の観点より、僕自身はPBRレンディングの利用で発生するデメリットを許容できました。

解決・思考整理

- デメリット①

→貸出枚数や期間次第で、すぐに手数料の元はとれる - デメリット②

→PBRレンディングに限った話ではなく、仮想通貨全体で起こり得るリスク - デメリット③

→レンディング自体のリスクではなく、通貨を保有することで生じるリスク

上記のデメリットを含め、詳細を知りたい方は「PBRLendingの注意点などを解説した記事」がオススメです。

理由③ 近いうち利率が下がる可能性大

正直、PBRレンディングを始めた最も大きな理由が「近いうち、PBRレンディングの利率が下がる」と思ったからです。

後ほど詳しく解説しますが、年利10〜12%が今後ずっと続く可能性は極めて低いです。

なぜなら「現在の利率は先行投資における期間限定のサービス」とPBRレンディングが公言しているからです。

実際に他サービスでもレンディングの利率が徐々に低下しています。

そのためPBRレンディングの利率が下げられる前に少しでも資産を増やしたいと思い、始めました。

実際、PBRレンディングは怪しい?危ない?

PBRLending(PBRレンディング)のサービスを知った時に「あやしい...」と感じた人も多いかもしれません。

実をいう当時の僕もその1人でした。

ただ結論として、実際に利用してみたところ、怪しい要素はありませんでした。

実際ぼくはPBRLendingのおかげで、毎月2万円以上の利息を手にできています。

PBRLendingが怪しいと噂される理由

- 年利10〜12%の利率は高すぎる

- 金融庁に未登録業者

- 口コミ・評判が少ない

それぞれ解説してきます。

理由① 年利10〜12%の利率は高すぎる

実は、年利10〜12%で資産を増やせるサービスがあるんですよ

このように言われたら「怪しい... 詐欺?」と思いますよね。

実際、株式投資では年利5%で運用できれば優秀と言われる

それが仮想通貨という不安定な業界のサービスで年利12%と言われたら、怪しいと感じるのは普通です。

【高い利率の理由】期間限定の先行投資の段階

仮想通貨業界はまだ未成熟で、PBRレンディングもサービス開始から日が浅いです。

現在のPBRLendingは、新規ユーザを獲得するために破格のサービスを提供している「先行投資の段階」です。

実際、PBRレンディング公式サイトにも、以下のように掲載されています。

〜 PBRLending公式サイトより抜粋 〜 最高料率を実現出来る理由は『ユーザーへの還元率を高める為にプラットホーム側(弊社)の利益率の下限追求』という企業努力が一つ目に挙げられます。ただ、この部分は先行投資と考えておりますので、利回りブースト自体はあくまで本サービス先行者様の期間限定のプレミアムとして提供しております。よって将来的なアナウンスにより利率の変更が行われる事があります。予めご了承下さい。

上記内容から、年利12%という破格の利率は、あくまで先行投資のための一時的なものであると述べられています。

つまりある程度のユーザ数を獲得できた時点で利率を下げていくことが予想されます。

上記の理由であれば、現時点でPBRレンディングが年利10〜12%の高さで提供しているのも納得できますね。

理由② 金融庁に未登録

PBRレンディングが怪しいと噂される理由に、金融庁に登録していないことが挙げられます。

日本では義務として、

仮想通貨売買のサービスを手掛ける場合、暗号資産交換業者という旨を金融庁に登録しなくてはなりません。

実際に国内の仮想通貨取引所であるGMOコインやコインチェックなどは金融庁に登録済みです。

しかしPBRレンディングの場合は「レンディング専門サービス」です。

つまり暗号資産交換業者には該当せず、現時点では登録する必要がありません。

理由③ 口コミ・評判が少ない

PBRレンディングが怪しいと感じてしまう理由として「口コミ・評判が少ないこと」が挙げられます。

新しいサービスや商品を買う際、実際の利用者の声はとても貴重な情報となります。

そんな貴重な利用者の意見や評価が少ないと不安になり怪しいと感じますよね。

ましてや、仮想通貨のような不安定な業界のサービスなら尚更です。

実際「PBRレンディング 口コミ」と検索しても表示結果は「PBRレンディングを紹介する記事」がほとんどで、実際に使ったというレビュー記事は少なかったです。

そこで本記事では、実際にPBRレンディングを利用している筆者が「実際に利用して感じたこと」を忖度なしで紹介させていただきます。

実際に利用して気になった点【2023/12のアップデートでほぼ解消】

では、実際にPBRレンディングを利用してみて気になった点を紹介していきます。

PBRレンディングを利用して気になったのは主に以下3つです。

- 画面が分かりにくい ※2023年12月のアップデートで改善

二段階認証の設定ができない※2023年12月のアップデートで解消確定申告が面倒くさい※2024年2月のアップデートで解消

それぞれ解説してきますが、

各アップデートでほとんど改善されました。

また本記事では「実際に利用して感じた点」に絞って解説していきます。

そのためPBRレンディングの公式サイトで確認できるデメリットの内容は割愛させていただきます。

※他のデメリットの詳細も確認したい方は、以下の記事を参考にしてみてください。

>>>PBRレンディングのデメリットを含めて解説した記事をみる

感想① 画面が分かりにくい ※12/1のアップデートで改善

PBRレンディングを利用して、はじめに気になった点は「画面が分かりにくいこと」でしたが、

2023年12月1日のアップデートにより、非常に見やすい操作画面に切り替わりました。

ただアップデート後でも、一点気になる点を挙げるとすれば、

PBRレンディングサイトのメニュー欄は正直まだ使いづらいです。

上記画像はPBRLendingサイトのメニュー欄を表示した画面です。

貸出中の利用者にとって使い勝手の良い項目(貸出/返却申請、各種履歴など)が設置されていません。

もう少しメニュー欄の項目を充実してもらえると有り難いですね。

感想② 二段階認証の設定ができない ※12/1のアップデートで解消

レンディング開始後に気がついたのですが、PBRレンディングでは『二段階認証の設定』がありません。

2023年12月1日のアップデートにより、二段階認証が実装されました。

これで不正ログインなどの心配が激減しました。

有り難いですね。

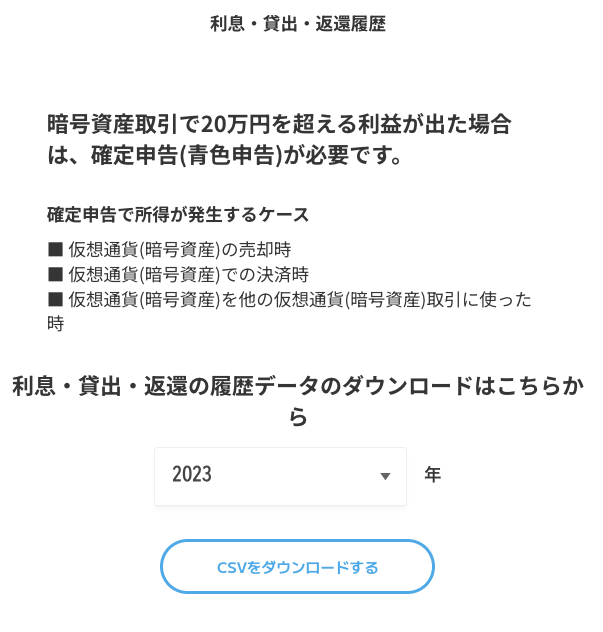

感想③ 確定申告が面倒くさい ※2024年2月のアップデートで解消

確定申告が面倒くさいという点において、2024年2月のアップデートで解消されました。

元々、確定申告用の「取引履歴のCSVデータ」の取得に対応しておりませんでしたが、

このアップデートで過去の取引データのCSVファイルが取得可能になりました。

これはとても有り難く、

確定申告の手間を大幅に削減できます!

実際に利用して良かった4つの点

実際にPBRレンディングを利用してみて良かった点は以下の通りです。

それぞれ解説してきます。

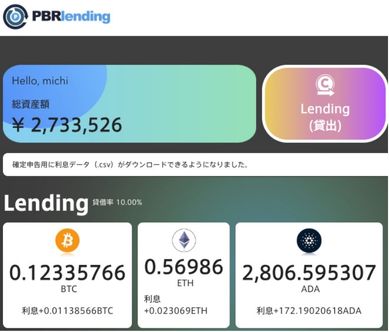

感想① 毎日利息を確認できる【安心】

PBRレンディングの利用して嬉しく感じるのは「毎日利息が反映されているのが確認できること」です。

自分の資産が毎日確実に増えていくのを確認できるのは嬉しいです。

(※価格変動の点は度外視しています。)

上記画面のように毎日利息を確認できるので安心できます。

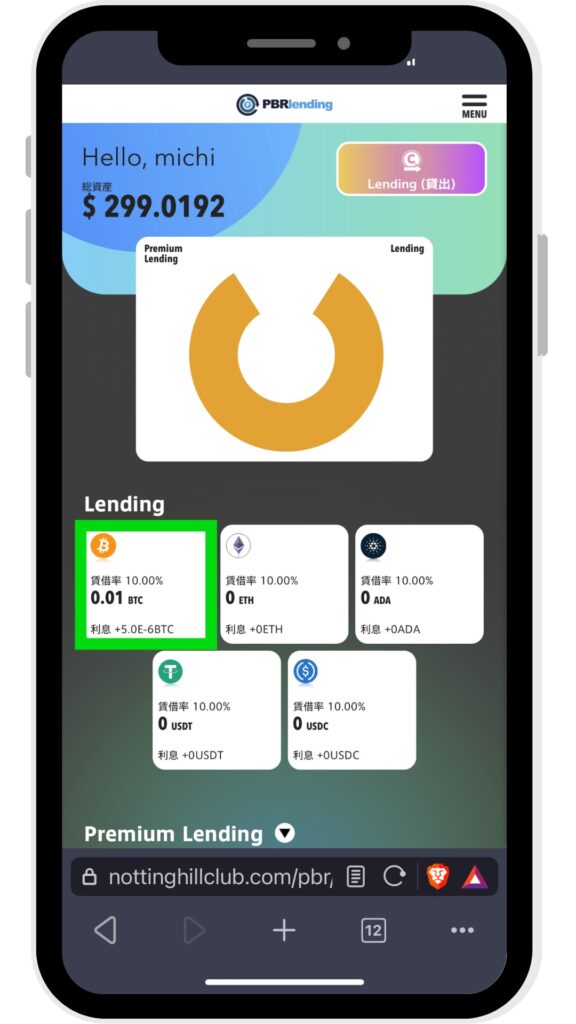

感想② レンディング開始が早い【最短当日から】

PBRレンディングを実際に利用して感じたのは「貸出申請した日からレンディングが開始されたこと」です。

僕の場合、貸出申請した次の日に「貸出開始のお知らせメール」が届きました。

加えて、メール自体は申請した次の日に届きましたが、実際の貸出開始日は「貸出申請した日」から反映されていました。

これは非常に早い対応です。

上記画像は初めて貸出申請した際、次の日にPBRLendingサイトを開いた画面です。

既に利息が反映されているのが上記画像から確認できます。

国内取引所の場合

国内取引所のレンディングサービスは、貸出申請してから開始されるまでに数ヶ月かかるのが当たり前です。

最悪の場合、申請自体が却下されることもあります。

上記からもPBRレンディングの対応が圧倒的に早いことが分かりますね。

感想③ 連絡メールは24時間以内に届く

PBRレンディングを利用して良かった点は「PBRレンディングからの連絡メールが24時間以内に届く」ことです。

他の記事で「メールが遅い or 届かない」といった内容をチラホラ目にしました。

そこまで認知度の高くないサービスの場合、メールが届かないと不安に感じますよね。

しかし現状ぼくの場合、以下の連絡メールは全て24時間以内に受け取れています。

- 口座開設後の手続き完了メール

- 貸出申請後の手続き完了メール

- 問い合わせの回答メール

最近の2024年8月に追加で貸出申請した際も次の日には完了メールが届いたため、現在のPBRレンディングにおいて連絡が遅いイメージはありません。

感想④ 出金がラク【出金手数料を抑えやすい】

PBRレンディングを利用して良かった点は、返還申請をまとめて行う場合に発生する出金手数料が1回分で済むことです。

以下に具体例をお見せしますね。

例)複数回に分けてビットコインを貸出追加した場合

7月:1BTCを貸出

8月:3TCを貸出

9月:1BTCを貸出

10月:貸出運用中の全BTCを返還(貸出枚数5BTC+利息分)

上記の場合、7月、8月、9月分をまとめて「1回分」の出金手数料だけで済みます。(手数料:0.0008 BTC/回)

他のレンディングサービス【貸出追加の回数分、出金手数料が発生する】

他のレンディングサービスでは、それぞれの貸出したタイミングごとに出金手数料が発生する場合が多いです。

先程の例でいうと、

貸出追加を行った7月、8月、9月分それぞれの計3回分の出金手数料が発生します。(手数料0.0008 BTC ✕ 3回分)

そのため貸出追加の回数が増える分だけ、出金手数料も増えてしまいます。

その点、PBRレンディングではまとめて返還申請を行えば、出金手数料が1回分で済ますことができ、無駄な手数料を抑えられます。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

よくある質問へ回答

最後にPBRLendingに関するよくある質問へ回答します。

それぞれ回答していきます。

① 実際にPBRLendingを利用して後悔はない?

ありません。

逆にPBRLendingへの貸出開始が遅れてしまったことを強く後悔しています。

② どのタイミングでPBRLendingを始めるべき?

筆者の見解としては、数万円の余剰資金があるなら今すぐ始めることをオススメします。

実をいうと当時の僕は不安な気持ちから、PBRLendingの利用開始までに2ヶ月近くかかりました。

そして現在はPBRLendingをすぐに利用しなかったことに対して後悔しています。

そのためPBRLendingを利用するか迷い中の方は「当時の筆者の後悔を含めてPBRLendingをすぐに始めた方が良い理由を紹介した記事」を参考にしてみてください。

>>> PBRLendingを今すぐ始めた方が良い理由についての紹介記事を読む

③ 貸し出す仮想通貨はどの銘柄がオススメ?

一概にこの銘柄ですとは断定できませんが、

筆者の個人的な見解として、PBRLendingに対する各銘柄ごとにオススメな人の特徴を以下に記載しますね。

今後の価格上昇の期待込みで資産を増やしたい

- ビットコイン

- イーサリアム

価格変動リスクを抑えて資産を増やしたい

- USDT

- USDC

貸出金額を抑えて(低リスクで)始めたい

- エイダコイン

(約18,000円分から貸出可能) - イーサリアム

(約24,000円分から貸出可能)

※ビットコインやUSDTは約4万円分以上から貸出可能

(※記事執筆時点での価格)

④ PBRLendingの使い方や貸出/送金のやり方が分かりません

本ブログでは、PBRLendingの使い方を貸出/送金のやり方について各銘柄ごとに画像付きで解説した記事を投稿しているため、そちらから確認してみて下さい。

>>>【ビットコイン】PBRLendingに貸し出すやり方を解説した記事を読む

>>>【イーサリアム】PBRLendingに貸し出すやり方を解説した記事を読む

>>>【エイダコイン】PBRLendingに貸し出すやり方を解説した記事を読む

⑤ 他に同じようなサービスはない?

PBRLendingの他に「BitLending(ビットレンディング)」というレンディングサービスがあります。

こちらも年利8〜10%と高い利率を誇るレンディングサービスです。

BitLendingの詳細は以下の記事を参考にしてみてください。

また同じサービスを提供する「PBRLending」と「BitLending」で違いや優劣などを確認したい方は以下の記事がオススメです。

>>>PBRLendingとBitLendingの各特徴の比較&まとめ記事を読む

おわりに:今後も利用していきます

本記事では、PBRレンディングを実際に利用してみて感じたことを忖度なしで紹介しました。

まだサービス開始から日も浅く、高すぎる年利から不安な気持ちになりますよね。

ただ、年利10〜12%という高い利率は期間限定のプレミアムサービスです。

そのため今後も僕は、多少のリスクは許容してでもPBRレンディングを利用していきます。

利率が下がる前に資産を増やす

先程もお伝えした通り、PBRレンディングが「年利10〜12%」の利息を還元しているのは「先行投資の段階」だからです。

つまりある程度のユーザを獲得した時点で、10〜12%という破格の利率は下げられてしまいます。

と後悔しないためにも、以下のような方は高い利率が下がる前にPBRレンディングへの貸出をスタートしてみてください。

このような方

- 余ったビットコインやイーサリアムを放置している

- 数万円の余剰資金がある

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

PBRレンディングの始め方を確認したい人は「PBRレンディングの口座開設方法を解説した記事」を参考にしてみてください。