このような疑問・悩みを解決する記事となります。

ポイント

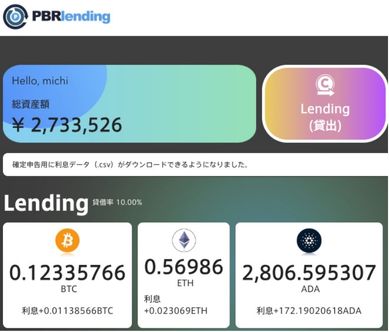

しかも毎日利息が反映&複利運用!

そのため今、こうしている間にも貰えたはずの利息を手にしていない場合、損してしまっています。

【100万円分のビットコインを保有してる場合】

| 取引所、ウォレット | PBRレンディング | |

| 1年後 | 100万円 | 112万円 |

| 2年後 | 100万円 | 125万円 |

| 3年後 | 100万円 | 140万円 |

| 4年後 | 100万円 | 157万円 |

| 5年後 | 100万円 | 176万円 |

取引所に放置では1円も増えないものが、PBRLendingに預けておくだけで、5年後に「+76万円」も資産を増やせます。

本記事は、当時の僕みたいにレンディングサービスを知らなかったことで損してしまう人を少しでも減らせればと思い作成しました。

- 暗号資産に700万円以上投資運用中

- レンディングサービスに約300万円以上の仮想通貨を貸出中

- 現在仮想通貨で毎月7万円以上の不労所得を獲得中

"無知だった僕"でも稼げているので、すぐに行動した人から稼げるようになります。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

※今すぐPBRLendingを始めたい人は「PBRレンディングの始め方・口座開設手順」をクリックしてください。

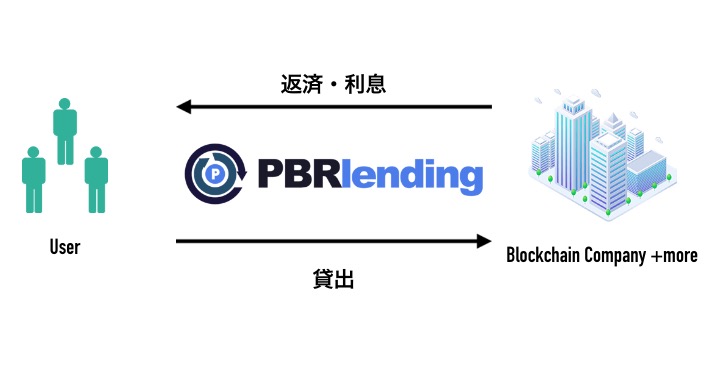

PBRLending(レンディング)のサービスとは

(参考:PBRLending公式)

(参考:PBRLending公式)

| 運営会社 | PortobelloRoad 株式会社 |

| サービス開始日 | 2023年3月 |

| 本拠地 | 日本 |

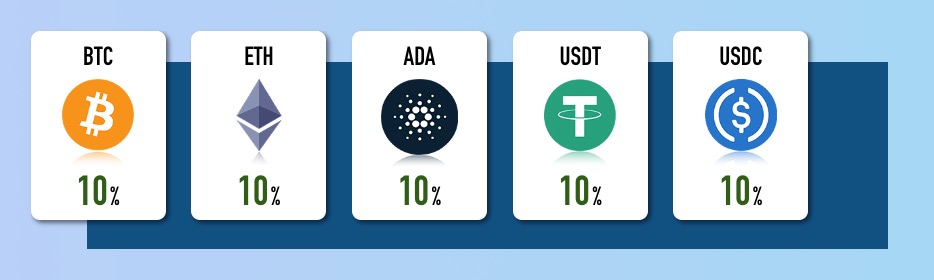

| 取扱銘柄数 | ビットコイン(BTC) イーサリアム(ETH) エックスアールピー(XRP) エイダコイン(ADA) テザー(USDT) USDコイン(USDC) |

| 貸出利率 | 10% or 12% |

| アプリ | なし |

| 公式サイト | PBRLending(PBRレンディング) |

※記事執筆時点

PBRLending(PBRレンディング)とは「PortobelloRoad 株式会社」という国内企業が行っている暗号資産(仮想通貨)の貸出サービスです。(仮想通貨取引所ではありません)

(参考:PBRLending公式)

(参考:PBRLending公式)

イメージとしては、銀行の定期預金みたいなものですね。

PBRレンディングのメリット

他のサービスと比較して、PBRレンディングでは、主に以下のメリットが挙げられます。

それぞれのメリットについて解説していきます。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

魅力① 年利10% or 12%の利息

(参考:PBRLending公式)

PBRレンディング最大の魅力は、暗号資産(仮想通貨)を年利10〜12%で運用できる点です。

この数字は、国内最大の利率を誇ります。

そして銀行の定期預金のなんと約12,000倍以上の利回りとなります。

優秀な株式投資の2倍以上の利回り

参考

株式投資の運用利回りは5%いけば、優秀と言われています。

つまりPBRLendingは優秀な株式投資の2倍以上の利回りを誇ります。

(参考:PBRLending公式)

(参考:PBRLending公式)

他の人達が数十年かけて資産を増やしていくところ、PBRレンディングを利用すれば、2倍以上も早く目標とする資産額に到達できる訳ですね

高い利率の理由:期間限定で先行投資中

高い利率で提供できる理由

PBRレンディングはサービス開始から日が浅く、現在は新規ユーザを獲得するために魅力的なサービスを提供している「先行投資の段階」だから

つまりある程度のユーザを獲得できた時点で「サービスの改悪」が起きます。

そして真っ先に改悪対象となるのが「利率の低下」です。

実際にPBRレンディングのサイトにて、利率について以下のように掲載されております。

〜 PBRLending公式サイトより抜粋 〜 最高料率を実現出来る理由は『ユーザーへの還元率を高める為にプラットホーム側(弊社)の利益率の下限追求』という企業努力が一つ目に挙げられます。ただ、この部分は先行投資と考えておりますので、利回りブースト自体はあくまで本サービス先行者様の期間限定のプレミアムとして提供しております。よって将来的なアナウンスにより、利率の変更が行われる事があります。予めご了承下さい。

上記の記載内容から、年利12%の利率はあくまで先行投資のための一時的なものであると述べられています。

このような理由であれば、年利10~12%という破格の利回りも納得できますね。

の公式サイトを確認する

それでも怪しいと感じる場合、以下の記事がオススメです。

上記記事では、実際にPBRLendingに100万円以上の仮想通貨を貸し出して、

感じた正直な感想を詳しく解説しております。

魅力② 2つのプランから選べる

PBRレンディングでは、2つのレンディングプランが用意されています。

| プラン | 通常 | プレミアム |

|---|---|---|

| 年利 | 10% | 12% |

| 最低貸出期間 | 1ヶ月〜 | 1年〜 |

| 最低貸出枚数 | 0.01 BTC 0.1 ETH 500 XRP 500 ADA 300 USDT 300 USDC | 0.16 BTC 2.25 ETH 5,000 XRP 8,500 ADA 3,500 USDT 3,500 USDC |

| 途中解約手数料 | なし | 貸出枚数の20% |

※2023年8月時点

自分の運用スタイルに合わせて、自由にプランを選択できるのは嬉しいですね。

魅力③ 貸出待機期間がない

PBRLending(PBRレンディング)では、貸出申請してから実際にレンディング開始されるまでに「貸出待機期間」がありません。

これは非常に有り難いことです。

なぜなら機会損失を防げるからです。

取引所の貸出サービスの場合、

- 貸出申請してから数ヶ月待たされることも珍しくない

- 最悪の場合、貸出申請が却下されることもある

貸出開始に数ヶ月待たされたり、待った挙げ句に申請却下されると、その間に増やせたはずの資産を手にできず、損してしまいます。

その点、PBRレンディングでは、最短当日(貸出申請した日)からレンディングが開始されるため、すぐに資産を増やしていけます。

魅力④ 毎日自動で複利運用(※現在複利運用は中止されております)

(参考:PBRLending公式)

PBRレンディングでは、貸し出した分に発生する利息を毎日自動的に複利で運用できます。

多くのユーザより、複利運用は確定申告が大変という声が多数あったことで、現在は複利でなく、単離運用とのことです。

複利運用とは

その逆に単利運用は、発生した報酬(利息)は再投資されません。

単利と複利の違い

この2つの違いは、資産運用の差額を見れば明らかです。

【100万円を10%で運用した場合】

| 年数 | 単利 | 複利 |

|---|---|---|

| 1年後 | 110万円 | 110万円 |

| 2年後 | 120万円 | 122万円 |

| 3年後 | 130万円 | 135万円 |

| 4年後 | 140万円 | 149万円 |

| 5年後 | 150万円 | 165万円 |

これが複利の力です。

そして複利の力は投資開始時期が早ければ早いほど、絶大な効果を発揮します。

チャンネル登録者数240万人以上を誇る「両学長」も以下の動画で、複利の力と投資を早く始めるべき理由について述べられています。

【3:00〜の内容がオススメ】

投資を行う上で絶対に埋められないものが「時間の差」です。

そのため今の早期時期から「年利10~12%+複利」で運用できるPBRレンディングを活用すれば、資産を大きく増やしていけるためオススメです。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

PBRレンディングのデメリット

PBRレンディングの注意点とリスクは、主に以下のことが考えられます。

リスク:ユーザ側ではどうすることもできないこと

注意点:手数料負け

PBRLending(PBRレンディング)のサービスを利用する上で以下2つの手数料には注意が必要です。

PBRLending(PBRレンディング)のサービスを利用する上で以下2つの手数料には注意が必要です。

- 送金手数料(貸出申請時)

- 出金手数料(貸出終了時)

上記2つの手数料についてそれぞれ解説してきます。

【貸出申請時】取引所からの送金手数料

PBRレンディグでは仮想通貨の売買ができないため、取引所やウォレットにある仮想通貨を送金して、貸し出しを行います。

基本、取引所からPBRレンディングに仮想通貨を貸し出す際「送金手数料」が発生します。

しかし取引所の中には、送金手数料が発生しない取引所があります。

それは以下2つの国内取引所です。

そのため少しでも無駄な手数料を抑えたいという方は、上記2つの取引所がオススメです。

【貸出終了時】PBRレンディングからの出金手数料

PBRLendingでは、貸出終了後に仮想通貨を受け取る際に「出金手数料」が発生します。

| 取扱銘柄 | 出金手数料 |

|---|---|

| ビットコイン | 0.0008 BTC |

| イーサリアム | 0.00625 ETH |

| テザー | 1 USDT(TRC-20) 35 USDT(ERC-20) |

| USDコイン | 1 USDC(TRC-20) 35 USDC(ERC-20) |

| エイダコイン | 1ADA |

※2023年7月時点

貸出枚数が少ない&貸出期間が短いと

【出金手数料 > 貸出で得た利息】となり、結果損してしまいます。

これらを踏まえ、「貸出枚数に対して得られる利息」と「出金手数料&送金手数料」に注意して、PBRレンディングに貸し出すようにしましょう。

リスク① ハッキング被害や経営破綻

1つ目のリスクとして、PBRレンディング自体がハッキングされたり、経営悪化による倒産といったことが挙げられます。

〜 PBRLending公式サイトより抜粋 〜 当社がお客様から借り入れしている暗号資産を記録しているウォレットのパスワードまたは秘密鍵を、ハッキング・盗難その他の理由により第三者に知られた場合、または喪失した場合、そのウォレットに記録されている暗号資産が不正に流出または紛失する可能性があります。この場合にも当社はお客様への資金返還義務がありますが、当社が破綻しお客様に十分な補償を行うことができない可能性があります。

セキュリティ面では、PBRレンディングでもセキュリティシステム等を導入して対策が行われていますが、それでもハッキングリスクは存在します。

ただ、これらのリスクはPBRレンディングだけではなく、全ての取引所・サービスに該当します。

ポイント

リスク② 貸出期間中の価格変動

法定通貨(日本円やドル)と比べて、仮想通貨の価格変動の動きは非常に激しいです。

ただ、上記は仮想通貨を保有するリスクであって、PBRレンディングの利用で発生するリスクではありません。

逆に1年後に価値が上昇していれば、より大きな収益を獲得できます!

価格変動リスクを避けたい方

どうしても価格変動リスクを避けたいという方は、米ドルの価格と連動している「ステーブルコイン(USDT、USDC)」でのレンディングがオススメです。

円高による価値下落の可能性はありますが、仮想通貨の価格変動に比べれば、リスクは大きく抑えられます。

リスク③ サービス内容の改悪

3つ目のリスクとして、PBRレンディングのサービス内容が改悪する可能性です。

先程もお伝えしましたが、仮想通貨業界はまだ未成熟かつPBRLendingもサービス開始から日が浅いため、現在は期間限定の先行投資の段階です。

つまりある程度のユーザが集まった時点で「サービスの改悪」が起きます。

そしてサービス改悪の際、真っ先に対象となるのが「利率の低下」です。

今後、利率が低下するという根拠

実際の公式サイトでも以下のように掲載がされています。

〜 PBRLending公式サイトより抜粋 〜 最高料率を実現出来る理由は『ユーザーへの還元率を高める為にプラットホーム側(弊社)の利益率の下限追求』という企業努力が一つ目に挙げられます。ただ、この部分は先行投資と考えておりますので、利回りブースト自体はあくまで本サービス先行者様の期間限定のプレミアムとして提供しております。よって将来的なアナウンスにより、利率の変更が行われる事があります。予めご了承下さい。

上記の記載内容から、年利12%という破格の利率は、あくまで先行投資のための一時的なものであると述べられています。

そのため皆んなが始める前の今の内にPBRレンディングを活用して資産を増やしておきましょう。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

PBRレンディングで事前に準備するもの

PBRレンディングを始める上で、事前に用意しておく必要があるものは以下3点です。

PBRレンディングを始める上で、事前に用意しておく必要があるものは以下3点です。

- 仮想通貨取引所の口座

- 本人確認書類

- デバイス(スマホやパソコンなど)

それぞれ解説していきます。

仮想通貨取引所の口座

PBRLLendingで実際にレンディングを行う際は、仮想通貨取引所で暗号資産(仮想通貨)を購入しておく必要があります。

そのためまだ取引所の口座を持っていない方は、以下に記載したPBRLendingを利用する上でおすすめの国内取引所を参考に口座開設してみてください。

【BTC貸出にオススメの国内取引所】

| 取引所 | 特徴 |

|---|---|

| |

| |

|

まだ上記いずれかの口座を持っていない方は以下のリンクより無料で口座開設を進めてみてください。

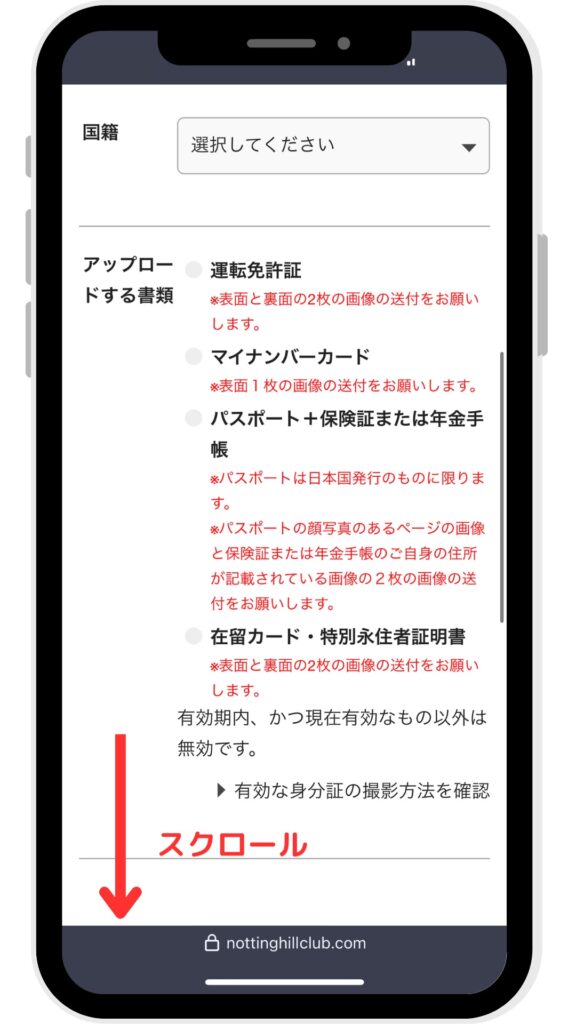

本人確認書類

まずPBRレンディングの口座を開設する際に本人確認のため「本人確認書類」が必要となります。

本人確認書類については、以下4種類のいずれか1つを選択します。

本人確認書類

- 運転免許証

- パスポート + 保険証or年金手帳

- マイナンバーカード

- 在留カード、特別永住者証明書

また郵送する必要はなく、スマホで撮影するだけで提出できるので簡単です。

デバイス(スマホやパソコンなど)

当然ですが、口座開設する際は、スマホやパソコンなどのデバイスが必要です。

その中でもPBRレンディングの口座開設時に電話番号による認証を行うため「スマホ」は必須となります。

そして本記事では、スマホ1つでPBRレンディングの口座開設が完了できるよう手順を解説していくため、スマホだけ用意してもらえればOKです。

PBRレンディングの始め方・口座開設手順

(参考:PBRLending公式)

では、PBRLending(PBRレンディング)のサービスの始め方を確認していきましょう。

PBRレンディングのサービスを始めるには、以下の手順を踏みます。

口座開設においては、早ければ5分で手続き完了するので、サクッと進めていきましょう。

① PBRLending公式サイトを開く

まずは以下のリンクより「PBRレンディング」の公式サイトを開きます。

② 電話番号を登録

PBRレンディングで使用するメールアドレスを登録していきます。

上記画面が表示されたら、以下のように各情報を記入します。

- 「個人 or 法人」を選択(一般の方は「個人」)

- 「電話番号」を入力

- 「チェックボックス」をタップ

- 「お申込み」をタップ

③ 会員情報を登録

④ 本人確認情報を登録

⑤ 確認と申請

あとは、PBRレンディング側で口座開設の審査が行われてるため、審査が完了するのを待ちます。

⑥ 仮想通貨を送金/貸出

PBRレンディングの口座開設が完了した方は、1日でも早く仮想通貨を貸し出してレンディングを開始していきましょう。

PBRLendingは貸出申請した次の日から利息が発生するため、貸出開始が早いほど収益も複利的に増えていきます!

PBRレンディングに仮想通貨を送金/貸出する際のやり方や使い方については、以下の記事を参考にしてみてください。

>>> 【ビットコイン】PBRLendingに送金・貸出するやり方を確認する

>>>【イーサリアム】PBRLendingに送金・貸出するやり方を確認する

>>>【ADAコイン】PBRLendingに送金・貸出するやり方を確認する

上記記事ではPBRLendingに仮想通貨を送金・貸出する際の全ての手順に画像をつけて解説しています。

加えて以下4つの取引所から送金する際の手順も画像つきです。(※下記取引所における非対応銘柄は除く)

またトラベルルール用の送付情報についても記載しているため、送金ミスすることなく安全にレンディングを始められます。

【要注意】PBRLendingの貸出開始が遅れる=ビットコインを捨てている

シツコイようですが、PBRLendingの口座開設後は1日でも早く仮想通貨を貸し出ししていきましょう。

実をいう当時の僕は、口座開設で満足してしまい、実際にレンディングを開始するまでに数ヶ月かかりました。

この行為は、貰えたはずの数ヶ月分のビットコインを捨てていたのと同じで、今でも後悔しています。

なぜならPBRLendingは「貸出開始した日から利息が反映」されるから

僕と同じような後悔をしないためにも、1日でも早くPBRLendingにビットコインやイーサリアムを貸し出して資産を増やしていきましょう。

特にビットコインは2025年までに少しでも多くの枚数を増やしておきたいです。

上記はビットコインを今すぐ増やすべき理由について詳しく解説しているため、時間がある時に読んでもらえたらと思います。

よくある質問へ回答

最後にPBRLendingに関するよくある質問へ回答します。

それぞれ回答していきます。

① PBRLendingで仮想通貨は購入できる?

PBRレンディングは「レンディング専門」のサービスのため、仮想通貨の購入はできません。

仮想通貨を購入する場合、GMOコインやCoincheckなどの取引所を利用する必要があります。

② 日本円はレンディングできる?

日本円のレンディングはできません。

PBRレンディングは「仮想通貨専門」のレンディングサービスだからです。

③ 途中解約した場合、ペナルティは発生する?

通常プラン(年利10%)の場合、違約金といったペナルティは発生しません。

ただしプレミアムプラン(年利12%)の場合に途中解約すると「残高から20%の解約手数料」が発生してしまいます。

④ 口座開設後のやり方・使い方が分かりません

口座開設後、PBRLendingの使い方や仮想通貨を貸出・送金するやり方については、以下の記事を参考にしてみて下さい。

>>>【ビットコイン】PBRLendingに貸出・送金するやり方を確認する

>>>【イーサリアム】PBRLendingに送金・貸出するやり方を確認する

>>>【ADAコイン】PBRLendingに送金・貸出するやり方を確認する

上記記事はPBRLendingの使い方や各取引所からPBRLendingに各仮想通貨を送金するやり方を画像つきで解説しています。

⑤ なぜ高い利率で提供できるの?怪しくない?

結論:怪しくありません。

PBRレンディングが高い利率で提供できるのには、主に以下2つの理由が挙げられます。

- ユーザから借りた通貨を海外取引所や投資家に「より高い金利で貸出」を行って利益を出しているから

- 新規ユーザ獲得を目的とした「期間限定の先行投資の段階」だから

⑥ 実際に利用してみた感想は?

トラブル等なく、毎日資産を増やせているため満足しています。

もし気になる方は、PBRレンディングを実際に利用している筆者が感じた気になる点などを忖度なしでレビューした記事を参考にしてみてください。

>>> PBRLendingに対する忖度なしのレビュー記事を読む

⑦ どのタイミングでPBRLendingを始めた方が良い?

筆者の見解としては、数万円の余剰資金があるなら今すぐ始めることをオススメします。

PBRLendingを今すぐ始めた方が良い理由について、筆者の経験・後悔を含めて紹介した記事を参考にしてみてください。

>>> PBRLendingを今すぐやるべき理由について書かれた記事を読む

⑧ 他に同じようなサービスはない?

PBRLendingの他に「BitLending(ビットレンディング)」というレンディングサービスがあります。

こちらも年利8〜10%と高い利率を誇るレンディングサービスです。

BitLendingの詳細は以下の記事を参考にしてみてください。

また同じサービスを提供する「PBRLending」と「BitLending」で違いや優劣などを確認したい方は以下の記事がオススメです。

>>>PBRLendingとBitLendingの各特徴の比較&まとめ記事を読む

最後に:利率が高い内に始めましょう

今回はPBRLendingの始め方について詳しく紹介しました。

実際ぼくはPBRLendingのおかげで、働かなくてもスマホの通信費 or 光熱費を払えるようになりました。

そのため何もせず仮想通貨を取引所やウォレットで保管しておくのは非常に勿体ないです。

そのため高い利率である今のうちにPBRレンディングに仮想通貨を預けて、効率よく資産を増やしていきましょう。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

BitLendingとの違い・比較

国内レンディング専門サービスには「PBRレンディング」以外に『BitLending(ビットレンディング)』があります。

BitLendingの詳細についてはこちらの解説記事を参考にしてみてください。

このような疑問をお持ちの方には以下の記事がオススメです。

>>> BitLendingとPBRレンディングを徹底比較した解説記事

上記記事では、同じ国内レンディング専門サービスにおける各特徴や違いについて徹底比較して、まとめた内容を紹介しています。