こんな方におすすめ

このような疑問・要望に応える記事となります。

ADA(エイダコイン)のステーキング報酬だけで満足していませんか?

実は、ADAコインで数%の報酬しか貰っていな方は勿体ない。

それ以上にADAコインを保有していて報酬すら貰っていない方は損しています。

なぜなら本記事で紹介するサービスを活用すれば、年利10〜12%でADAコインを増やせるからです。

【100万円分のADAコインを保有してる場合】

| 放置 | 年利3%で運用 | 年利12%で運用 | |

| 1年後 | 100万円 | 103万円 | 112万円 |

| 2年後 | 100万円 | 106万円 | 125万円 |

| 3年後 | 100万円 | 109万円 | 140万円 |

取引所に放置では1円も増えないものが、年利12%で運用できれば3年後に40万円分も資産を増やせます。

実をいう当時の僕は、ADAコインのステーキングだけで満足しており、もった増やせたはずのADAコインを手にできず損していました。

本記事では当時の僕のように、知らなかっただけで損してしまう方を減らすことを目的に作成しました。

- 暗号資産に700万円以上投資運用中

- レンディングサービスに約300万円以上の仮想通貨を貸出中

- 現在仮想通貨で毎月7万円以上の不労所得を獲得中

本記事を最後まで読めば、ほったらかしでも勝手にADA(エイダコイン)が増えていく「不労所得」を築けるようになります。

を無料で始めてみる

↓ 3,000分のBTCが貰える紹介コード ↓

469813507

※今すぐADA(エイダコイン)を増やしたい方は、年利10~12%でADAコインを増やす手順をクリックしてください。

ADA(カルダノ/エイダコイン)のステーキングとは

ステーキングとは

保有している仮想通貨を取引所などに預け入れることで報酬を得る仕組み

ステーキングを身近な例でいうと「株式の配当」のイメージです。

企業の株を買って株主になると、その企業が得た利益や事業収益の一部を「配当」という形で分配されますよね。

ステーキングは株や配当が「仮想通貨」に置き換わったもの

そしてADAコインのステーキングとは、特定の取引所などで仮想通貨ADAを保有しておくことで、報酬としてADAを受け取れます。

ADA(エイダコイン)のステーキング報酬が貰える国内取引所

ADAコインをステーキングできる国内取引所は以下の2社です。

そして上記2社のステーキング報酬の利回りは以下の通りです。

| 国内取引所 | 報酬(利回り) |

| 1.72% | |

| 〜5.3% |

※報酬利率は変動します

若干BITPOINTの方が利回りが良いですね。

国内取引所のADA(エイダコイン)ステーキングの特徴

GMOコインやBITPOINTでステーキングする際のメリット・デメリットは以下の通りです。

メリット

- 年利1〜5%でADAコインを増やせる

- 申請なしで自動でステーキング報酬が貰える

- ロック期間がない(いつでも売却や送金が可能)

- 数十円から始められる

デメリット

- 価格変動リスクが付きもの

- 時期によって貰える報酬が上下する

ステーキング申請などの手続きなしで、自動でステーキング報酬が貰えるのは嬉しいですね。

ADA(エイダコイン)のステーキングだけでは勿体ない理由

冒頭でもお伝えしましたが、ADAコインで報酬を貰っていない人やステーキング報酬しか貰っていない方は非常に勿体ないです。

なぜならADAコインを「レンディング専門サービス」に預ければステーキングよりも高い年利でADAコインを増やせるからです。

もちろん預けた後は、何もせずほったらかしておくだけで、勝手にADAコインは増えていきます。

そのため今こうしている間にも、より増やせたはずのADAコインを手にできていない場合、損してしまっています。

ステーキング以上にADAコインを増やせるレンディング専門サービスとは?

仮想通貨取引所ではないため、仮想通貨の売買はできません。

そしてADAコインを含む暗号資産(仮想通貨)をレンディング専門サービスに預けることで、高い年利で利息(仮想通貨)が貰えます。

銀行の定期預金と同じイメージ

銀行に日本円を預けると、利息として日本円が貰えますよね。

レンディング専門サービスは、銀行預金の仮想通貨バージョンです。

ただ、銀行と確実に異なる点が1つあります。

利回りが銀行預金の10,000倍以上

銀行預金と決定的に異なるのは、 銀行の定期預金の10,000倍以上の利率で提供される点です。

ただ結論、詐欺ではありません。

ちなみに日本バブル期の銀行預金の年利も今と比較すると、10,000倍ちかく高かったんです。

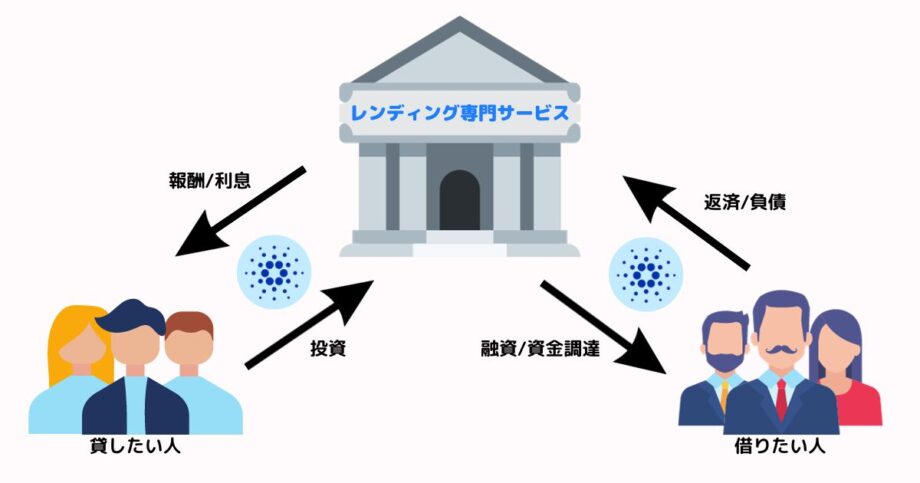

レンディング専門サービスの仕組み

レンディングサービスの仕組みとしては、以下のような流れとなります。

- 1一般ユーザから仮想通貨を借りる

- まず僕たちのような一般ユーザからADAコインなどの仮想通貨を借りて資金調達を行う。

- 2借りた仮想通貨をより高い金利で他の人達に貸し出す

- FXのトレーダーや大口投資家たちは、より多くの資金を必要とするため、高い金利を払ってでも仮想通貨を借りてくれる。

- 3投資家たちから得た利益を一般ユーザに還元する

- 高い金利で得た収益の一部を報酬として、一般ユーザにお返しする。

メモ

結論、レンディングサービスは「借りたい人」と「貸したい人」の『仲介役』の役割を果たします。

ADA(エイダコイン)のステーキング以上に増やせる【PBRLending】

(参考:PBRLending公式)

(参考:PBRLending公式)

国内でレンディング専門サービスを行っている企業はいくつかありますが、その中でも特にオススメは「PBRLending(PBRレンディング)」です。

| 運営会社 | PortobelloRoad 株式会社 |

| サービス開始日 | 2023年3月 |

| 本拠地 | 日本 |

| 取扱銘柄数 | ビットコイン(BTC) イーサリアム(ETH) エックスアールピー(XRP) エイダコイン(ADA) テザー(USDT) USDコイン(USDC) |

| 貸出利率 | 10% or 12% |

| アプリ | なし |

| 公式サイト | PBRLending(PBRレンディング) |

※記事執筆時点での情報

PBRLending(PBRレンディング)とは「Portobello Road株式会社」という国内企業が行っている暗号資産(仮想通貨)の貸出サービスです。

※仮想通貨取引所ではありません

PBRLendingの魅力【国内最速でADA(エイダコイン)を増やせる】

PBRレンディングがオススメなのは、国内で最も早くADAコインの枚数を増やせるからです。

PBRLendingが日本最速で増やせる要素は、以下3つの特徴を持つからです。

それぞれ解説していきます。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

①年利10〜12%と国内トップの利率

(参考:PBRLending公式)

(参考:PBRLending公式)

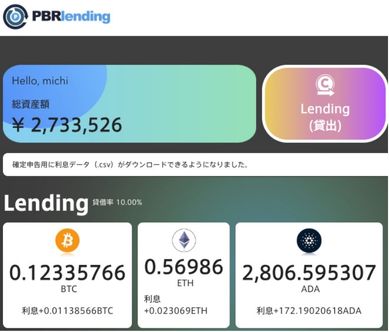

まずPBRLendingの一番の特徴は、年利10~12%でADAコインを増やせることです。

この利率は「国内No1」を誇ります。

なんと銀行の定期預金の約12,000倍の利回りです。

周りよりも2、3倍の速度で目標の資産額に到達できる

参考

最近よく耳にする配当株式投資では、配当利回りが4%以上あれば「高配当」と言われています。

ステーキング報酬においても国内では「1~5%」の利回りです。

PBRLendingでは高配当株やステーキングの2、3倍の利回りを誇ります。

配当株式においては信用のある企業を選べたり、歴史が長く実績もある投資方法のため現在多くの人が利用中

しかしPBRLendingを利用すれば、周りの人達が数十年かけて資産を増やしていくのに対して、2倍以上も早く目標の資産額に到達できます。

※今すぐPBRLendingで資産を増やしたい方は、PBRLendingの始め方をクリックしてください。

②毎日利息が反映&複利運用

PBRレンディングでは、毎日利息が反映されます。

https://twitter.com/michipto77/status/1708337514761933132

そしてPBRLendingの大きな魅力の1つに「自動で複利運用できる」ことが挙げられます。

複利運用と

発生した報酬(利息)を再び投資(レンディング)する仕組みで、利息に対しても利率が適用されます。

(参考:PBRLending公式)

(参考:PBRLending公式)

その逆に単利運用は、発生した報酬(利息)は再投資されません。

資産運用の差額【放置/単利/複利】

複利の凄さについては、資産運用の差額を見れば明らかです。

仮に1,000万円を「放置」「単利」「複利」で運用した場合の資産の差額は以下の通りです。

【1,000万円を年利10%で運用した場合】

| 年数 | 放置 | 単利 | 複利 |

|---|---|---|---|

| 1年後 | 1,000万円 | 1,100万円 | 1,105万円 |

| 2年後 | 1,000万円 | 1,200万円 | 1,220万円 |

| 3年後 | 1,000万円 | 1,300万円 | 1,348万円 |

| 4年後 | 1,000万円 | 1,400万円 | 1,489万円 |

| 5年後 | 1,000万円 | 1,500万円 | 1,645万円 |

これが複利の力です。

そして複利の力は投資開始時期が早ければ早いほど、絶大な効果を発揮します。

チャンネル登録者数240万人以上を誇る「両学長」も以下の動画で、複利の力と投資を早く始めるべき理由について述べられています。

【3:00〜の内容がオススメ】

投資を行う上で絶対に埋められないものが「時間の差」です。

そのため今の早期時期から「PBRレンディング」を活用すれば「年利10~12%+複利」で資産を大きく増やしていけます。

※今すぐPBRLendingで資産を増やしたい方は、PBRLendingの始め方をクリックしてください。

③その日から貸出開始できる

PBRLendingでは、貸出申請してから実際にレンディングが開始されるまでに「待機期間」がありません。

つまりその日からレンディングをスタートできます。

他のレンディングサービスの貸出開始の状況

実は他のレンディングサービスの場合、貸出申請後の対応が悪かったります。

他のレンディングサービスの例

- レンディング開始まで数ヶ月待たされるのが当たり前

- 最悪の場合、貸出申請が却下されることもある

上記のように数ヶ月待たされたり、待った挙げ句に申請却下されると、その間に増やせたはずの資産を増やせず、機会損失となります。

その点PBRレンディングでは、最短当日(貸出申請した日)からレンディングが開始されるため、すぐに資産を増やしていけます。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

PBRLendingの注意点【高い利率は今だけ】

現状把握

- 仮想通貨市場はこれから成長していく業界

- PBRLendingはサービス開始からまだ日が浅い

そのため現在のPBRLendingは「先行投資中の初期段階」です。

つまり一定のユーザを獲得した時点でサービスの改悪が始まり、真っ先に対象となるのが「利率の低下」

PBRLending公式サイトが公言

PBRLending公式サイトより現在の利率について、以下のように公言されています。

〜 PBRLending公式サイトより抜粋 〜 最高料率を実現出来る理由は『ユーザーへの還元率を高める為にプラットホーム側(弊社)の利益率の下限追求』という企業努力が一つ目に挙げられます。ただ、この部分は先行投資と考えておりますので、利回りブースト自体はあくまで本サービス先行者様の期間限定のプレミアムとして提供しております。よって将来的なアナウンスにより、利率の変更が行われる事があります。予めご了承下さい。

上記内容から高い利率は、あくまで先行投資のための一時的なものであると述べられています。

よって、いずれ12%という高い利率は引き下げられます。

そのため国内No1の年利10~12%である今のうちにPBRレンディングを活用して、資産を増やしていくことを強くオススメします。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

利率以外の注意点も確認したい方は、以下の記事がオススメです。

>>>PBRLendingの注意点も詳しく解説した記事を読む

PBRLendingを始める上で必要なもの【3つ】

PBRレンディングを始める上で、事前に用意しておく必要があるものは以下3つだけです。

PBRレンディングを始める上で、事前に用意しておく必要があるものは以下3つだけです。

それぞれ解説していきます。

※既に上記の用意ができている方は、PBRLendingの始め方をクリックしてください。

①仮想通貨取引所の口座

PBRLendingでは、ADAコインを購入できないため、事前に取引所でADAコインを購入する必要があります。

そのためまだ取引所の口座を持っていない方は、以下に記載したオススメの国内取引所を参考に口座開設しておきましょう。

【オススメの国内取引所】

②本人確認書類

PBRレンディングの口座を開設する際、本人確認のため「本人確認書類」が必要となります。

本人確認書類については以下4種類のいずれかを用意すればOKです。

- 運転免許証

- パスポート+保険証 or 年金手帳

- マイナンバーカード

- 在留カード+特別永住者証明書

また郵送する必要はなく、スマホで撮影するだけで提出できるので簡単です。

③スマホ

口座開設する際は、スマホやパソコンなどのデバイスが必要です。

そしてPBRLendingの口座開設を進める中で、電話番号による認証を行う作業があるため、スマホは必須となります。

ADAコインのステーキング報酬以上に増やす方法【PBRLending始め方】

(参考:PBRLending公式)

ではPBRLending(PBRレンディング)を活用して、ADAコインを増やすための手順を確認していきましょう。

主に以下3つの手順を踏みます。

それぞれ解説してきます。

①PBRLendingの口座開設

(参照:PBRLending公式サイト)

(参照:PBRLending公式サイト)

まずはPBRLending公式サイトにアクセスして、PBRLendingの口座を開設していきます。

以下のリンクからPBRLendingの公式サイトにアクセスすれば、無料で口座開設できます。

口座開設の手続き自体はたった5分で完了するため、サクッと開設していきましょう。

を無料で始めてみる

↓ 3/10まで5,000円分のBTCが貰える紹介コード ↓

469813507

口座開設手続きの手順を画像つきで確認したい方は以下の記事を参考にしてみてください。

>>>PBRLendingの口座開設手順を画像つきで解説した記事

また手続き後、口座開設の審査が完了するまでに1時間〜数日かかります。

(ちなみに僕の場合は1時間で審査が完了しました。)

②取引所でADAコインを買う

口座開設の手続きが完了してからPBRLendingが利用できるまでに少し時間がかかるため、その間にADAコインを用意しておきましょう。

ちなみにPBRLendingにADAコインを貸す出すには、最低でも500 ADA(約18,000円前後)必要です。

もしADAコインの買い方が分からない方は、各取引所ごとでのADAコイン購入方法の解説記事を参考にしてみてください。

③取引所からPBRLendingにADAコインを送金

ADAコインとPBRLendingの用意ができたら、 いよいよADAコインのレンディングを開始させていきましょう。

PBRLendingにADAコインを貸し出すやり方については以下の記事を参考にしてください。

>>>PBRLendingへのADAコイン送金/貸出方法を解説した記事を読む

PBRLendingにADAコインを貸し出す際、送金手続きがあります。

もし送金ミスをしてしまうと、最悪資産を失う可能性大

本記事を読者の方には送金ミスといた失敗はしてほしくないので、必ずこちらの記事を確認しながら貸出手続きを進めてくださいね。

この記事では、PBRLendingへの送金/貸出方法について全ての手順に画像をつけて解説しています。

加えて以下2つの取引所における各手順も全て画像つきです。

- GMOコイン

- BITPOINT(ビットポイント)

ぜひ参考にしていってください。

>>>ADAコインをPBRLendingに送金/貸出のやり方を確認する

【注意点】貸出開始が遅れる=ADAコインを捨てている

口座開設後、PBRLendingが利用できるようになったら、すぐにADAコインを貸し出ししていきましょう。

実をいう当時の僕は、口座開設で満足してしまい、実際にレンディングを開始するまでに数ヶ月かかりました。

この行為は、貰えたはずの数ヶ月分のADAコインを捨てていたのと同じで、今でも後悔しています。

なぜならPBRLendingは「毎日」利息が反映されるから

僕と同じような後悔をしないためにも、1日でも早くPBRLendingにADAコインを貸し出して資産を増やしていきましょう。

よくある質問

最後にPBRLendingに関するよくある質問へ回答します。

それぞれ回答していきます。

① PBRLendingって怪しくないの?

結論:怪しくありません。

もし気になる方は、筆者が実際にPBRLendingを利用して気になった点などを忖度なしで紹介した記事を参考にしてみてください。

>>> PBRLendingに対する忖度なしのレビュー記事を読む

② PBRLendingはいつ頃始めるのがベスト?

結論:数万円の余剰資金があるなら今すぐ始めることをオススメします。

PBRLendingを今すぐ始めた方が良い理由について、筆者の経験・後悔を含めて紹介した記事を参考にしてみてください。

>>> PBRLendingを今すぐやるべき理由について書かれた記事を読む

③ 他に同じようなサービスはない?

PBRLendingの他に「BitLending(ビットレンディング)」というレンディングサービスがあります。

こちらも年利8〜10%と高い利率を誇るレンディングサービスです。

BitLendingの詳細は以下の記事を参考にしてみてください。

また同じサービスを提供する「PBRLending」と「BitLending」で違いや優劣などを確認したい方は以下の記事がオススメです。

>>>PBRLendingとBitLendingの各特徴の比較&まとめ記事を読む

おわりに:不労所得は人生を豊かにする

本記事ではほったらかしでもADAコインを増やせる方法について紹介しました。

今回紹介したサービス「PBRLending」を活用すれば、年利10〜12%でADAコインを増やしていけます。

仮に10万円を年利12%で運用できれば、毎月1,000円の不労所得を得られます。

このように思われたかもいるかもしれませんが、

毎月¥3,000 → ¥10,000 → ¥50,000 → ¥100,000...

と不労所得の額を増やせれば、

- スマホの通信費の支払い

- 水道光熱費の支払い

- 奨学金の返済

- 子供の学費の支払い

- 保険代、医療費の支払い

- 家賃の支払い

このように毎月発生する支出を不労所得が支払ってくれるようになり、金銭的なゆとりが生まれます。

金銭的なゆとりが自由を生み出す

金銭的なゆとりが生まれると、不安や悩みが減っていきます。

金銭的ゆとりの効果

- 預金残高や各明細書を見ても平気

- 給料日が気にならない

- 嫌な仕事をしなくて済む

- 大切な家族や友人と過ごせる時間が増える

- 本当に自分のやりたいことだけをやって生きていける

このように金銭的なゆとりは、お金が理由で発生していた不安や悩みを解消し、より自由な生活を与えてくれます。

その金銭的なゆとりをもたらしてくれるのが「不労所得」であり、それを最速で築く方法の1つが「PBRLending」です。

利率が下がる前に不労所得を築きましょう

PBRLendingの年利10~12%の高い利率は今だけです。

このような後悔しないため、

高い利率が引き下げられる前にPBRLendingを活用してより多くの資産を築いていきましょう。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507