こんな方におすすめ

このような疑問を解決する記事となります。

年利6〜12%という驚異的な高さの利率を誇る国内レンディング専門サービス「BitLending(ビットレンディング)」と「PBRLending(PBRレンディング)」

この両社のサービス内容はほとんど同じですが、それぞれ異なる特徴を持っています。

- 国内レンディング専門サービスの概要

- ビットレンディングとPBRレンディングの違いや特徴【7つの比較項目】

- 両社を実際に利用して感じた違い【3つの比較項目】

- 各両社でオススメな人の特徴

この記事を読めば、BitLendingとPBRレンディングの特徴や違いが分かり、自分に適したレンディングサービスが見つかり、より効率的に資産を増やせるようになります。

先に結論をお伝えすると、以下の通りです。

最適解「リスクヘッジで両社に投資」

- 暗号資産に700万円以上投資運用中

- レンディングサービスに約300万円以上の仮想通貨を貸出中

- 現在仮想通貨で毎月7万円以上の不労所得を獲得中

※本記事は執筆時点の情報となります。

※今すぐビットレンディングとPBRレンディングの違いを知りたい方は「7つの項目で2社を徹底比較」をクリックしてください。

BitLendingとPBRLendingについて

「BitLending(ビットレンディング)」「PBRLending(PBRレンディング)」は国内レンディング専門サービスです。

レンディング専門サービスとは

仮想通貨の貸出を専門とする事業です。※取引所ではありません。

保有する仮想通貨をレンディング専門サービスに預けることで高い年利で利息が貰えます。

銀行の定期預金と同じイメージですね。

そして「BitLending」と「PBRLending」はレンディングサービスの中で国内トップクラスの年利を誇ることで有名です。

BitLendingとPBRLendingの概要

| サービス名 | BitLending | PBRLending |

|---|---|---|

| 運営会社 | 株式会社J-CAM | PortobelloRoad 株式会社 |

| 本拠地 | 東京 | 東京 |

| サービス開始日 | 2022年2月 | 2023年3月 |

| 公式サイト | BitLending(ビットレンディング) | PBRLending(PBRレンディング) |

| 詳細記事 | BitLending の始め方や注意点を解説した記事 | PBRLending の始め方や注意点を解説した記事 |

| レビュー記事 | BitLending を利用した正直な感想を解説した記事 | PBRLending を利用した正直な感想を解説した記事 |

どちらも本社が東京で、サービス開始してからまだ日が浅いですね。

これだけの情報では違いなどがわからないため、次の章から各要素に絞って比較していきます。

を無料で始めてみる

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

BitLending vs PBRLending【徹底比較】

では、さっそく国内レンディングサービス「BitLending」と「PBRレンディング」の比較を行っていきましょう。

比較する主な項目は以下の7つです。

それぞれ確認していきましょう。

比較① 取扱可能な仮想通貨

まずは、BitLendingとPBRレンディングそれぞれで「取扱が可能な仮想通貨の銘柄」を比較していきましょう。

結論:引き分けです。

| BitLending | PBRレンディング | |

|---|---|---|

| BTC(ビットコイン) | ◯ | ◯ |

| ETH(イーサリアム) | ◯ | ◯ |

| USDT(テザー) | ◯ | ◯ |

| USDC(USDコイン) | ◯ | ◯ |

| DAI(ダイ) | ◯ | - |

| ADA(エイダコイン) | - | ◯ |

| XRP(リップル) | ◯ | ◯ |

BitLendingとPBRLendingどちらも取扱可能な仮想通貨は「6銘柄」です

取扱可能な銘柄で異なるのは「DAI(Bitlending側)」「ADA(PBRlending側)」です。

比較② 年利(利率)

次に、BitLendingとPBRレンディングそれぞれの「年利(利率)」を比較していきましょう。

結論:「PBRレンディング」がより優秀です。

| BitLending | PBRレンディング | |

|---|---|---|

| 最低年利(利率) | 6% | 10% |

| 最高年利(利率) | 10% | 12% |

上記の表から、最低年利(利率)・最高年利(利率)ともに「PBRレンディング」の方が優れていますね。

現在期間限定(3/10まで)で、PBRLendingでは金利0.5%アップのキャンペーンが開催中(10%→10.5%、12%→12.5%)

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

BitLendingにおける年利(利率)の違い・条件

BitLending(ビットレンディング)における最低年利(利率)と最高年利(利率)の違い・条件については『仮想通貨の銘柄』で変わります。

ビットレンディングの取扱可能な銘柄におけるそれぞれの年利(利率)は、以下の表の通りです。

| 6% | 8% | 10% | |

|---|---|---|---|

| BTC(ビットコイン) | - | ◯ | - |

| ETH(イーサリアム) | - | ◯ | - |

| USDT(テザー) | - | - | ◯ |

| USDC(USDコイン) | - | - | ◯ |

| DAI(ダイ) | - | - | ◯ |

| XRP(リップル) | ◯ | - | - |

PBRLendingにおける年利(利率)の違い・条件

PBRレンディングにおける最低年利(利率)と最高年利(利率)の違い・条件については『プラン』で変わります。

PBRレンディングには「通常」「プレミアム」の2つのプランが用意されており、それぞれの特徴を以下の表にまとめました。

| プラン | 通常 | プレミアム |

|---|---|---|

| 年利(利率) | 10% | 12% |

| 最低貸出期間 | 1ヶ月〜 | 1年〜 |

| 最低貸出金額 | 約3〜4万円 | 約60万円 |

| 途中解約手数料 | なし | 貸出枚数の20% |

「通常プラント」比べて「プレミアムプラン」の場合、年利12%という高い利率になりますが、その他の条件が厳しくなります。

比較③ 最低貸出金額

次に、ビットレンディングとPBRレンディングそれぞれの「預け入れる際の最低貸出金額」を比較していきましょう。

結論:「PBRレンディング」がより優秀です。

ただこの結果に関しては意見が分かれるかもです。

BitLendingとPBRレンディング(通常プラン)における各銘柄ごとの最低貸出金額を以下の表にまとめました。

| BitLending | PBRレンディング | |

|---|---|---|

| ビットコイン | 約8万円(0.01BTC) | 約8万円(0.01BTC) |

| イーサリアム | 約5万円(0.1 ETH) | 約5万円(0.1 ETH) |

| テザー | 約3万円(200USDT) | 約4.5万円(300USDT) |

| USDコイン | 約3万円(200USDT) | 約4.5万円(300USDC) |

| ダイ | 約3万円(200DAI) | - |

| エイダコイン | - | 約1.8万円(500ADA) |

| リップル | 約3万円(360XRP) | 約4万円(500XRP) |

※記事執筆時点での価格

ビットコインとイーサリアムは両社同じ金額です。

ステーブルコイン(USDTとUSDC)やリップル(XRP)において『BitLending』の方が少ない金額から貸し出せます。

全銘柄の中で”最安”で貸出できるのは『PBRレンディング』のエイダコイン「約1.8万円」です。

- ステーブルコインを貸し出す:BitLending

- 最安(低リスク)で貸し出す:PBRLending

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

を無料で始めてみる

比較④ 貸出開始タイミング

次に、ビットレンディングとPBRレンディングそれぞれの「貸出申請してからレンディング開始までの期間」を比較していきましょう。

結論:「引き分け」です。

ビットレンディング・PBRレンディングともに貸出申請してからレンディングが開始されるまでの期間は「入金が反映されてから3営業日以内に承認」となっています。

実際、僕がレンディングした際は、どちらも申請(送金)してから24時間以内にレンディングが開始されました。

どちらもすぐにレンディングが開始できるのは嬉しいですね。

比較⑤ 利息付与タイミング

次に、ビットレンディングとPBRレンディングそれぞれで「レンディング開始後、利息を受け取れるタイミング」を比較していきましょう。

結論:「PBRレンディング」がより優秀です。

| BitLending | PBRレンディング | |

|---|---|---|

| 利息付与タイミング | 月末 | 毎日 |

まずビットレンディングもPBRレンディングも複利で運用が行なえます。

複利運用の場合、利息を貰う時期が早いほど、元本と利息をより早く再投資できるため、利益が複利的に成長します。

そのため毎日利息を受け取るほうが最終的な利益は大きくなる傾向があります。

【100万円を年利10%で複利運用する場合】

| 毎月 | 毎日 | |

| 1年後 | 110万 4713円 | 110万 5156円 |

| 2年後 | 122万 391円 | 122万 1369円 |

| 3年後 | 134万 8182円 | 134万 9803円 |

上記の表からも複利運用の場合、毎日利息を受け取れる方がより利益が大きくなるのが分かります。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

比較⑥ 解約申請から返還までの期間

次に、ビットレンディングとPBRレンディングそれぞれで「レンディング中に解約申請した際の返還されるまでの期間」を比較していきましょう。

結論:引き分けです。

| BitLending | PBRレンディング | |

|---|---|---|

| 解約申請後から返還期間 | 申請受理から 7営業日以内に指定先に着金 | 申請受理から 7営業日以内に指定先に着金 |

どちらのサービスも申請受理後「7営業日以内」に返還されます。

約1週間で返還してもらえるのは、とてもありがたいですね。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

を無料で始めてみる

比較⑦ 出金手数料

次に、ビットレンディングとPBRレンディングそれぞれで「仮想通貨の貸出後に発生する出金手数料」を比較していきましょう。

結論:「BitLending」が優秀です。

ポイント

なぜなら2023年8月16日にBitLending公式より、年4回までは出金手数料を無料にすると発表がありました。

また通常の出金手数料(枚数)は以下の通りです。

| BitLending | PBRレンディング | |

|---|---|---|

| ビットコイン | 0.0005 BTC | 0.0008 BTC |

| イーサリアム | 0.00625 ETH | 0.00625 ETH |

| テザー | 1 USDT(TRC-20) 35 USDT(ERC-20) | 1 USDT(TRC-20) 35 USDT(ERC-20) |

| USDコイン | 1 USDC(TRC-20) 35 USDC(ERC-20) | 1 USDC(TRC-20) 35 USDC(ERC-20) |

| ダイ | 15 DAI | - |

| エイダコイン | - | 1ADA |

| リップル | 0.2 XRP | 1XRP |

上記表からBitLendingの方が、ビットコインとリップルの出金手数料(枚数)が少なくて済むことがわかります。

を無料で始めてみる

BitLending vs PBRLending【実際に利用した点で比較】

つづいて、筆者が実際に「BitLending」と「PBRレンディング」の2社を利用し、気づいた点での比較を行っていきます。

比較する主な項目は以下の通りです。

それぞれ確認していきましょう。

比較① 画面の見やすいさ・使いやすさ

BitLendingとPBRレンディングそれぞれで「操作画面の見やすさ・使いやすさ」を比較していきましょう。

結論:「BitLending」がより優秀です。

各画面をお見せして解説します。

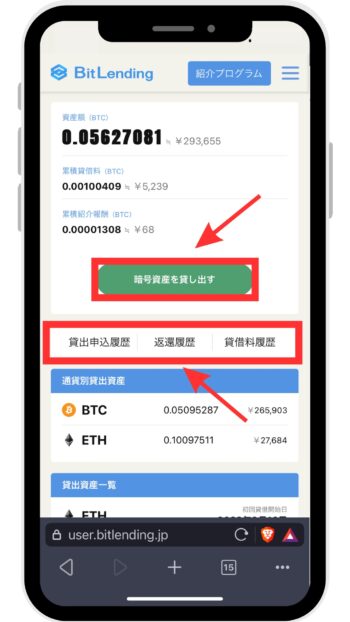

ホーム画面

【BitLending】

BitLendingで貸出申請を行なう場合、見やすいデザインのボタンが画面中央に配置されています。

取引等の履歴の配置も見やすいくて、ひと目で操作できます。

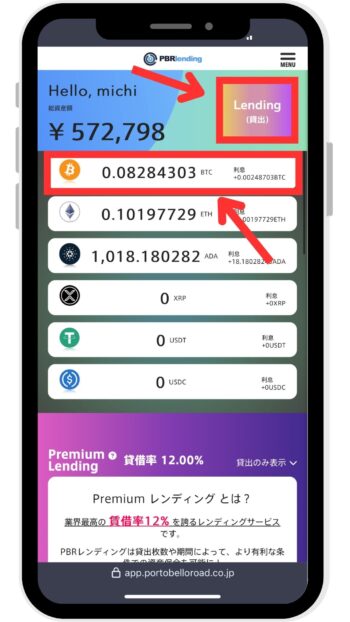

【PBRLending】

PBRLendingで貸出申請を行なう場合、貸出ボタンが画面右上に配置されています。

取引等の履歴については、下にスクロールすると確認できます。

また各銘柄の項目をタップすることでも確認できます。

メニュー欄

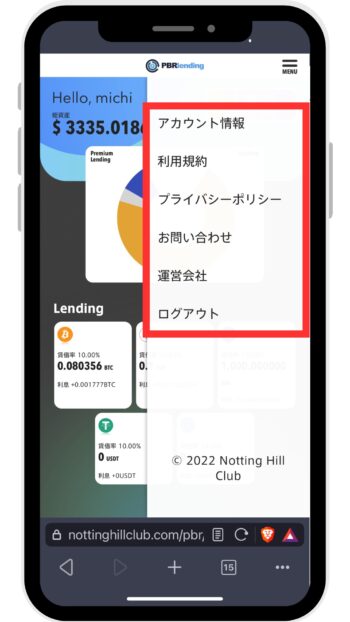

【BitLending】

BitLendingのメニュー欄の内容は、利用者側が必要とする項目(取引履歴、返還申請など)がしっかり揃っています。

【PBRLending】

PBRLendingのメニュー欄の内容は、利用者側が必要とする項目が不足しており、操作しづらい印象です。

上記よりビットレンディングの方が使いやすい設計の画面である印象が強いです。

を無料で始めてみる

比較② 一括で返還申請した場合の出金手数料

BitLendingとPBRレンディングそれぞれで「一括で返還申請した場合の出金手数料」の仕様を比較していきます。

結論:「PBRレンディング」がより優秀です。

「一括で返還申請した場合の出金手数料」について、具体例を交えながら、解説していきます。

【例:複数回に分けてビットコインを貸出した後に一括で返還申請する場合】

7月:1BTCを貸出

8月:1BTCを貸出

9月:1BTCを貸出

10月:貸出運用中の全BTCを返還(貸出枚数3BTC+利息分)

上記の場合の出金手数料のカウント方法は、

- BitLending:0.0008 BTC ✕3回

7月、8月、9月分それぞれの「計3回分」に出金手数料が発生 - PBRLending:0.0008 BTC ✕1回

7月、8月、9月分をまとめて「1回分」の出金手数料で済む

そのため貸出追加を何度も行った場合は、PBRLendingの方が出金手数料を抑えやすくなります。

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

比較③ 確定申告(税金)の計算

BitLendingとPBRレンディングそれぞれで「確定申告(税金)の計算のしやすさ」の点で比較していきます。

結論:「引き分け」です。

確定申告(税金)の計算のしやすさの指標としては、

「各取引や利息などの履歴データをCSVファイルなどで取得できるか」となります。

| BitLending | PBRレンディング | |

|---|---|---|

| 取引データの取得機能 | あり | あり |

2024年1月までは、BitLendingのみ、本機能が実装されておりましたが、

2024年2月にPBRLendingでも本機能が実装されました。

そのため本項目では、引き分けとなります。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

を無料で始めてみる

BitLendingとPBRLending【比較結果のまとめ】

本記事では、各項目から「ビットレンディング」と「PBRレンディング」を徹底比較していきました。

改めて、比較した表は以下の通りです。

| BitLending | PBRレンディング | |

|---|---|---|

| 取扱可能な銘柄数 | ◎ 6銘柄 | ◎ 6銘柄 |

| 年利(利率) | ◯ 6% or 8% or 10% | ◎ 10% or 12% |

| 最低貸出金額 | ◯ 約3万円〜 | ◎ 約1.8万円〜 |

| 貸出開始 | ◯ 着金後、3営業日以内 | ◯ 着金後、3営業日以内 |

| 利息付与タイミング | ◯ 月末 | ◎ 毎日 |

| 解約申請から返還期間 | ◎ 申請受理から7営業日以内 | ◎ 申請受理から7営業日以内 |

| 出金手数料(枚数) | ◎ 年4回まで無料 貸出時の枚数分ごと | ◯ 0.0008BTC(約3,200円) 一括返還可能 |

| 【実際に利用して気づいた点】 | BitLending | PBRレンディング |

|---|---|---|

| 操作画面の見やすさ | ◎ 初めてでも操作しやすい | ◯ メニュー欄が微妙 |

| 一括で返還申請した場合の出金手数料 | △ 貸出追加した分、出金手数料が発生 | ◎ まとめて「1回分」の手数料でOK |

| 確定申告の計算 (取引データの取得機能) | ◯ あり | ◯ あり |

※記事執筆時点

上記内容をもとに自分の運用スタイルに適したレンディング専門サービスを選んでみてください。

BitLendingとPBRLending【オススメな人の特徴】

参考程度に僕個人が感じる「ビットレンディング」と「PBRレンディング」それぞれで向いている方の特徴を紹介します。

結論、以下の通りです。

それぞれ2社のメリットやデメリットを含めて解説していきます。

【BitLending】オススメな人

ビットレンディングがオススメな人は、結論「低コストで柔軟な運用をしたい」と考えている人です。

2社を比較した際の「BitLending」におけるメリット・デメリットは以下の通りです。

メリット

- 無駄なコストが発生しづらい

- より気軽に出金(貸出終了・途中解約)できる

- 価格変動リスクを抑えられるステーブルコインが少額から貸し出せる

ポイント

- より収益を最大化させる点においてPBRレンディングに劣る

これらを踏まえ、「ビットレンディング」にオススメな方の特徴として以下が挙げられます。

このような方

- できるだけ無駄なコストをかけたくない

- レンディング最中に解約する可能性がある

を無料で始めてみる

ビットレンディングの口座開設の手順や貸出方法を確認したい方は、こちらの記事がオススメです。

【PBRLending】オススメな人

PBRレンディングがオススメな人は、結論「とにかく収益を増やしていきたい」と考えている人です。

またお試しで最安価格でレンディングしたい人にもオススメです。

2社を比較した際のPBRLendingにおけるメリット・デメリットを紹介します。

メリット

- より収益の最大化を狙える

- 日々利益を確認できる

- 最安で始められる

ポイント

- 早期での貸出終了・途中解約がしづらい

これらを踏まえ、「PBRレンディング」にオススメな方の特徴として以下が挙げられます。

このような方

- とくかく収益を増やしたい

- レンディングに回せる資金力がある

- 長期(1年以上)預入を考えている

- お試しで最安価格から始めたい

を無料で始めてみる

↓ 3,000円分のBTCが貰える紹介コード ↓

469813507

PBRレンディングの口座開設の手順や貸出方法を確認したい方は、こちらの記事がオススメです。

【最適解】リスクヘッジで両社を活用

各2社の比較やオススメな人の特徴について紹介していきましたが、

ベストは「両社に分散投資」です。

なぜなら仮想通貨の業界は不安定であり、いきなり倒産するケースが稀に起こるからです。

もし投資先の会社が倒産してしまった場合、最悪預けていた資産を全て失う可能性あり

資金増加を第一優先で1社に集中投資しても、そこが倒産してしまったら、利息を含む全資金を失いかねず、そうなっては元も子もありません。

仮想通貨に限らず、投資は「分散」が大切

どの投資において、リスクヘッジとして投資先を分散させることは大切です。

レンディングサービスにおいても、年利10%を誇る「PBRLending」と「BitLending」の両社に預けるのがオススメ

実際、筆者も「6:4」の割合で「PBRLending」と「BitLending」に分散投資をしております。

大切な資産を守るため、少しでも余裕のある方は両社に分散投資されることを強くオススメします。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

を無料で始めてみる

【要注意】高い年利は今だけ

実は近い将来、年利8〜12%の高い利率が下がる可能性は極めて高いんです。

なぜなら現在は、新規ユーザを獲得するために破格のサービスで提供している「先行投資の段階」だから

つまりある程度のユーザを獲得できた時点でサービスの改悪が始まり、その真っ先の対象となるのが「利率の低下」です。

高い利率が下がるという明確な根拠

実際にPBRLendingの公式サイトでは、年利について以下のように公言しています。

〜 PBRLending公式サイトより抜粋 〜 最高料率を実現出来る理由は『ユーザーへの還元率を高める為にプラットホーム側(弊社)の利益率の下限追求』という企業努力が一つ目に挙げられます。ただ、この部分は先行投資と考えておりますので、利回りブースト自体はあくまで本サービス先行者様の期間限定のプレミアムとして提供しております。よって将来的なアナウンスにより、利率の変更が行われる事があります。予めご了承下さい。

上記内容から、年利12%の利率はあくまで先行投資のための一時的なサービスであることが分かります。

このような事実から年利8〜12%の高い利率が今後もずっと続いていく可能性は極めて低いことが考えられますね。

本ブログ記事を読まれている方には、このような後悔を絶対にしてほしくありません。

まだ現在は年利8〜12%で提供されている「今」が最もビットコインを増やせるチャンスです

特に"数万円の余剰資金がある方"は、ぜひPBRLendingとBitLendingの利用を検討してみてください!

おわりに

本記事では、国内レンディング専門サービス「ビットレンディング」と「PBRレンディング」のそれぞれの特徴や違いについて徹底解説していきました。

あとは、実際に仮想通貨を貸し出してみて、収益を増やしていくだけです。

どちらのサービスも少額から始められるので、数万円の余剰資金のある方はぜひレンディングしてみてください。

を無料で始めてみる

↓ 今だけ3,000円が貰える紹介コード ↓

469813507

を無料で始めてみる

口座開設のやり方が分からなくて解説記事を読みたいという方は以下のリンクから確認いただけます。